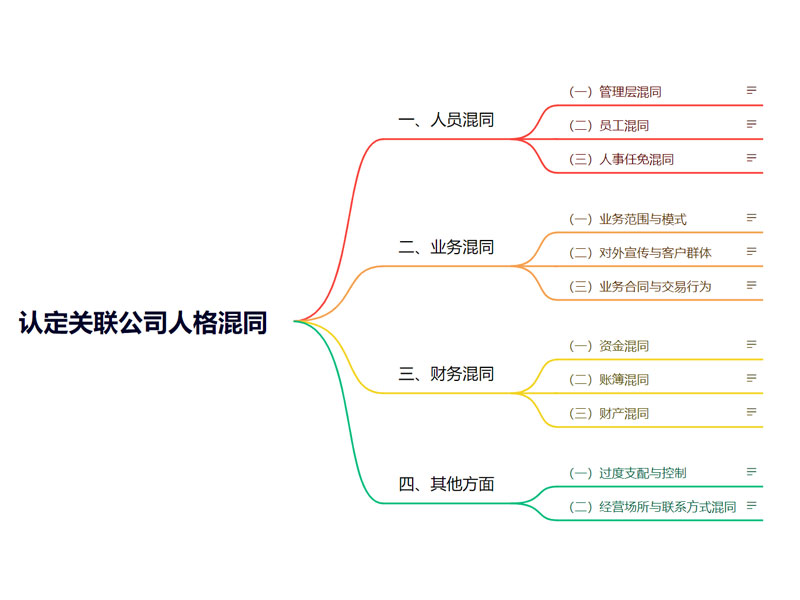

小王开了家设计公司,接了笔私活,客户要求对公转账。小王觉得走公司账户太麻烦,就提供了自己的个人银行卡号。后来项目出了纠纷,对方不仅起诉公司,还咬住小王个人收款的事,要求他用个人财产赔偿……

一、常见误区分析,错的还不知为什么

误区一:“客户打到个人卡,这算我的私活,跟公司没关系。”——以为只要钱不进公司账户,这笔业务就是个人接的私单,出了事也和公司无关。殊不知,用个人卡收公司业务款,恰恰把个人和公司死死绑在一起。

误区二:“嫌麻烦偶尔一次,不会被发现的。”——觉得偶尔一次用个人卡收款没什么大不了,银行那么多流水,没人会注意。但一旦发生纠纷,对方律师查账就能把这一笔揪出来,成为攻击点。

误区三:“反正合同是跟公司签的,收钱用个人卡只是代收,责任还是公司的。”——认为只要合同主体是公司,收款渠道不影响责任承担。但钱进了个人腰包,法院会认定你个人实际占有了公司财产,导致人格混同。

误区四:“出事后我把钱还给公司就没事了。”——以为事后补救能洗清嫌疑。但混同行为已经发生,尤其是在纠纷发生后补回去,反而可能被认定为转移财产、恶意逃避债务。

二、法律的规定,跟你想的不一样,看仔细了

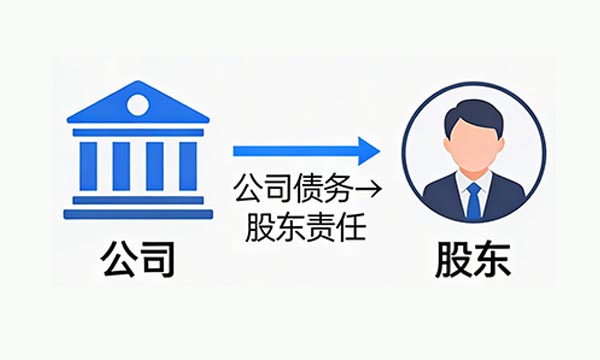

核心法条:新《公司法》规定:只有一个股东的公司,股东不能证明公司财产独立于股东自己财产的,应当对公司债务承担连带责任。通俗解读:你用个人卡收公司款,就是典型的财产混同。一旦公司欠债,债权人可以要求你个人连带偿还,不分彼此。

“代收”在法律上不成立——法律上不存在“我只是代公司收钱”这种说法。钱进了你个人账户,就混同于你的个人财产,公司失去了对那笔钱的控制权。法官只看资金流向,不看你的主观意愿。

举证责任倒置:你要证明那笔钱是公司的且已交回——如果你主张钱是代收的,你必须拿出证据证明:1. 那笔钱确实属于公司业务;2. 你之后把钱全部归还了公司(且要有转账记录)。如果做不到,就要承担连带责任。

“嫌麻烦”不是抗辩理由——法律不问动机,只看事实。无论你是为了方便、省手续费还是其他原因,只要用个人卡收了公司款,就埋下了风险。

三、法官的判决逻辑,了解了就少吃亏

第一步:审查收款账户——法官拿到案件,会先看公司账户流水。如果公司账户几乎没进账,或者关键业务的款项没进公司账户,会立即调取股东个人账户流水。

第二步:寻找关联性——发现某笔款项的付款方正是原告(或与本案业务相关),且付款备注或时间能对应上这笔业务,法官就会认定:这笔业务款被股东个人收取了。

第三步:询问资金去向——法官会问股东:这笔钱现在在哪?是交给了公司还是自己用了?如果拿不出转回公司的记录,或者转回时间在纠纷发生之后,法官会认为股东挪用了公司财产。

第四步:穿透判连带——既然股东个人占用了公司财产,导致公司偿债能力下降,那么根据人格混同规则,股东必须用个人财产为公司债务买单。最终判决:公司还钱,股东连带。

四、踩雷法则

建议一:无论多麻烦,坚持公对公——凡是公司业务,必须用公司账户收款。这是最基本的防火墙。如果客户非要转账给个人,可以向客户解释税务和合规要求,大部分客户能理解。

建议二:如果已经收了个人卡,立即做两件事——1. 马上把钱转入公司账户,并备注“代收XX项目款”;2. 在记账凭证上记录清楚,保留银行回单。但注意:如果纠纷已经发生,这种补救可能被质疑,但总比不做强。

建议三:避免公私混用,给个人卡“降级”——建议专门用一张个人卡处理偶尔的代收情况,并且这张卡不要用于个人日常消费,方便对账。但最安全的还是彻底不用个人卡收公司款。

建议四:每年审计,留下干净账目——一人公司必须每年做审计报告,清晰的审计报告能证明你财产独立。如果审计报告里出现大量个人卡收款的调整分录,说明问题很大,必须立即整改。

吴灵辉律师建议:用个人卡收公司业务款,等于亲手拆掉“有限责任”的防火墙。你以为只是省了点麻烦,实际上是把个人全部身家都押了上去。记住:每一笔公司业务款,都必须进公司账户。这不是麻烦,是底线。

如果你也曾用个人卡收过公司钱,或者担心自己公司的收款方式有隐患,可以私信留言,我帮你分析目前的资金流水是否存在人格混同风险,并告诉你如何补救。